十張圖了解2020年中國海綿鈦行業(yè)發(fā)展現(xiàn)狀 高端制造激發(fā)市場活力

[ 信息發(fā)布:本站 | 發(fā)布時間:2020-10-17 | 瀏覽:1894 ]

海綿鈦是鈦材、鈦粉以及其他鈦產(chǎn)品的基礎(chǔ)原材料,是由四氯化鈦與金屬鎂在高溫條件下反應(yīng)生成,下游制成鈦合金材料后,可廣泛應(yīng)用于化工、航天、軍工、電力等領(lǐng)域。2019年,全球海綿鈦產(chǎn)量達210萬噸,較2018年增長了30萬噸;中國海綿鈦產(chǎn)能增長47.7%,產(chǎn)量達84萬噸。市場需求方面,2019年,國內(nèi)高端海綿鈦需求爆發(fā),進口量大幅增長45.2%。在企業(yè)競爭格局方面,攀鋼鈦業(yè)、洛陽雙瑞、貴州遵鈦和朝陽百盛的年產(chǎn)量達10萬噸以上;在區(qū)域競爭格局方面,遼寧、四川是我國海綿鈦主要生產(chǎn)地。

1、海綿鈦產(chǎn)業(yè)鏈簡介

海綿鈦是鈦材、鈦粉以及其他鈦產(chǎn)品的基礎(chǔ)原材料,是由四氯化鈦與金屬鎂在高溫條件下反應(yīng)生成,下游制成鈦合金材料后,可廣泛應(yīng)用于化工、航天、軍工、電力等領(lǐng)域。

其中,高端鈦材料是我國重點鼓勵發(fā)展的新材料之一,而海綿鈦作為鈦材料的基礎(chǔ)原料之一,是我國鈦材產(chǎn)業(yè)鏈的重要一環(huán)。

根據(jù)《重點新材料首批次應(yīng)用示范指導(dǎo)目錄(2019年版)》,目前,我國為了鼓勵高端鈦合金材料的發(fā)展,共有13款鈦材料入選《目錄》:

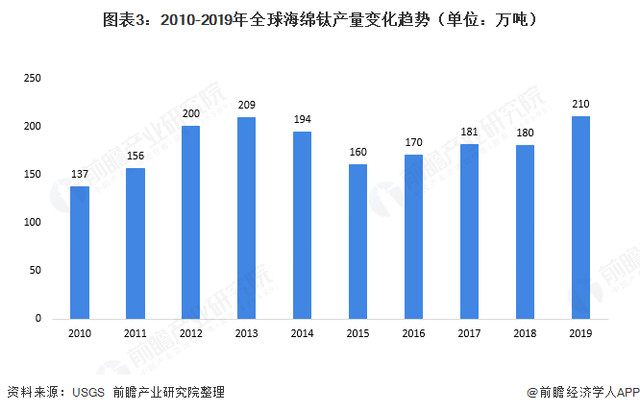

2、中國海綿鈦產(chǎn)能居全球首位

數(shù)據(jù)顯示,2010-2019年,全球海綿鈦產(chǎn)量呈波動增長趨勢。2010-2013年,全球海綿鈦產(chǎn)量從137萬噸增長至209萬噸;2014年以后,受主要國家產(chǎn)量下滑影響,全球產(chǎn)量也逐步下滑;至2019年,全球海綿鈦產(chǎn)量達210萬噸,較2018年增長了30萬噸。

從全球海綿鈦的產(chǎn)能分布來看,2019年,中國海綿鈦產(chǎn)能居全球首位,占比達38.36%;其次是日本,產(chǎn)能占比達22.56%;俄羅斯和哈薩克斯坦的產(chǎn)能占比也較高,分別達15.25%和10.16%。

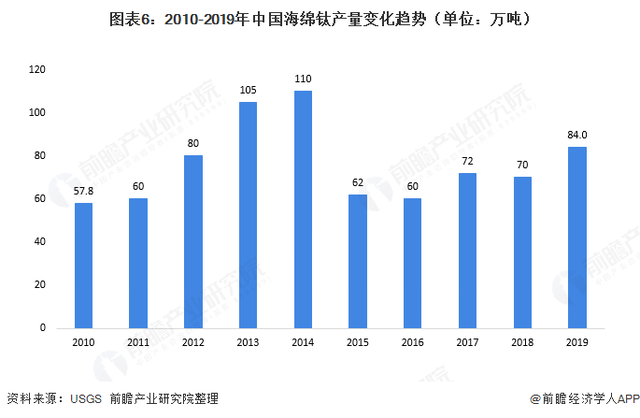

3、2019年中國海綿鈦產(chǎn)能增長47.7%

據(jù)中國鈦鋯鉿協(xié)會的數(shù)據(jù)顯示,2019年,中國海綿鈦產(chǎn)能大幅增長47.7%,達15.8萬噸,主要因國內(nèi)鈦市場逐漸向好,產(chǎn)能較大的海綿鈦生產(chǎn)企業(yè)在2019年的產(chǎn)能均有不同程度的擴張。

產(chǎn)量方面,2019年,中國海綿鈦產(chǎn)量也有所提升,達84萬噸,較2018年增長了14萬噸。總體來看,我國鈦產(chǎn)業(yè)的供給側(cè)改革初見成效,轉(zhuǎn)型升級趨勢向好。

4、國內(nèi)高端海綿鈦需求爆發(fā)

在中國海綿鈦市場需求方面,2019年,中國鈦行業(yè)在以航空航天為龍頭的高端行業(yè)需求牽引下,我國海綿鈦總銷量達84.88萬噸,其中國內(nèi)市場銷量達90.97萬噸,較2018年增長了15.7%。

在產(chǎn)品進出口貿(mào)易方面,2019年,受國內(nèi)原料供應(yīng)緊缺所造成的原料價格上漲,以及高端鈦市場需求的驅(qū)動,我國海綿鈦進口量大幅增長45.2%,達7139噸,主要因國內(nèi)鈦加工企業(yè)對國外高品質(zhì)海綿鈦需求的爆發(fā)式增長;在出口貿(mào)易方面,2019年海綿鈦出口量同比減少16%。

因此,綜合來看,在高端海綿鈦需求領(lǐng)域,我國市場需求仍待滿足、國內(nèi)產(chǎn)品的性能與國外相比還有一定差距。

5、遼寧、四川是我國海綿鈦主要生產(chǎn)地

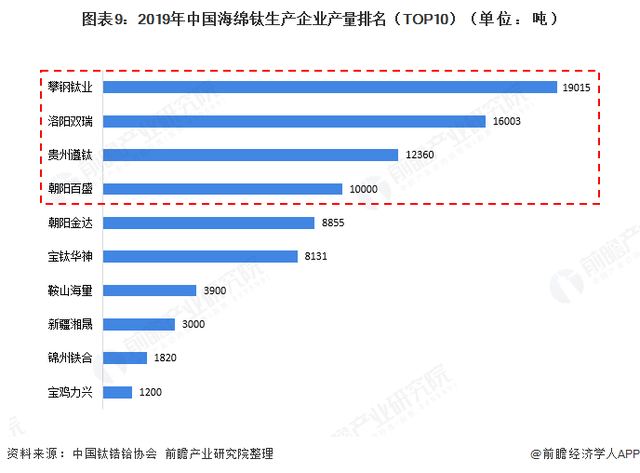

在企業(yè)競爭格局方面,2019年,我國海綿鈦產(chǎn)量在10萬噸以上的企業(yè)共有4家,分別是攀鋼鈦業(yè)、洛陽雙瑞、貴州遵鈦和朝陽百盛,其中,攀鋼鈦業(yè)的產(chǎn)量最大,達19萬噸。

在區(qū)域競爭格局方面,2019年,遼寧省是我國海綿鈦的主要生產(chǎn)地,產(chǎn)量占比達39%;其次是四川省,產(chǎn)量占全國比重的23%,得益于攀鋼鈦業(yè)的產(chǎn)能釋放。